En Argentina, la taza de interés es un tema de gran relevancia para quienes buscan maximizar sus ahorros en plazo fijo. Con las tasas de interés en constante fluctuación, es crucial entender cómo los bancos y entidades financieras están ajustando sus propuestas para enfrentar la alta inflación y la demanda de rendimiento.

Desde hace unos meses, el mercado ha visto una tendencia clara: los plazos fijos tradicionales, históricamente seguros y estables, están teniendo que adaptarse a un contexto donde las tasas de interés caen por debajo de la inflación. Esto significa que, en muchos casos, el ahorro en plazo fijo no solo no supera la inflación, sino que puede incluso perder valor en términos reales.

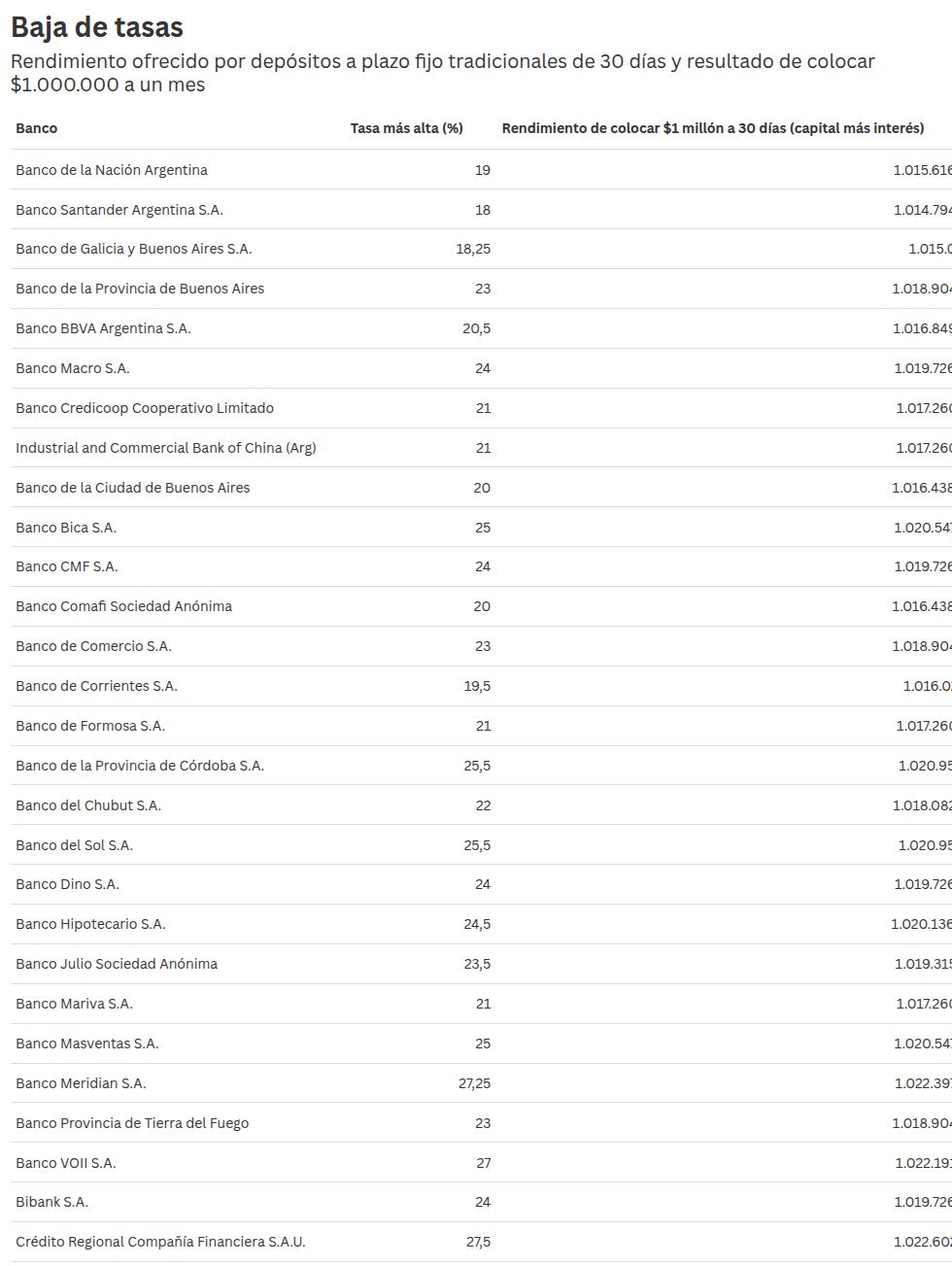

¿Por qué el plazo fijo se vuelve 'sino' en 2024?

El problema radica en que, en un contexto de inflación superior a la tasa de interés, los ahorros en plazo fijo no solo no ganan, sino que pierden poder adquisitivo. Por ejemplo, si la inflación anual es del 120%, pero la tasa de interés del plazo fijo es del 5%, el valor real de los ahorros disminuye significativamente. Este fenómeno, conocido como desvalorización real, está afectando a millones de argentinos que confiaron en el plazo fijo como herramienta de ahorro.

- Los bancos tradicionales, como BBVA y Itaú, están ofreciendo tasas de interés promedio entre 4,5% y 6,5% anual para plazos fijos de 1 año.

- Las entidades digitales, como Plazo Fijo Digital y MoneyBee, ofrecen tasas más altas, entre 7% y 10%, pero con riesgos de liquidez.

- Las compañías financieras especializadas, como Capital Group, están innovando con productos que combinan rendimiento y protección frente a la inflación.

Este desequilibrio es clave para entender por qué, según el informe del Banco Central de Argentina, el plazo fijo ha perdido su atractivo como herramienta de ahorro en 2024. Los usuarios deben estar atentos a las oportunidades que ofrecen otras alternativas, como los fondos indexados o el inversión en bienes raíces.

¿Cómo evitar que el plazo fijo se convierta en una pérdida? La respuesta está en la análisis de riesgo y la optimización de la estrategia. Los usuarios deben comparar las tasas de interés con la inflación real y elegir opciones que aseguren un rendimiento superior a la inflación.

¿Qué banco tiene la mejor tasa de interés en 2024?

Según las fuentes más recientes, el Banco Central de Argentina ha señalado que las entidades digitales están liderando en rendimiento, ofreciendo tasas que, aunque no superan la inflación, son las más estables para un contexto de volatilidad. Por ejemplo, en el último trimestre, Plazo Fijo Digital ofreció una tasa del 9,5% anual para un plazo de 1 año, mientras que el BBVA mantuvo una tasa de 6,2%.

Es importante destacar que, aunque las entidades digitales prometen más rendimiento, su liquidez es limitada. Por lo tanto, es crucial para el usuario entender si su perfil de riesgo es conservador, moderado o riesgo.